歯科医院をそこで開業しようと思った時、まずはその場所で開業した場合、歯科医院のキャッシュフローはどう推移するのか、理解しておくことが大切です。

キャッシュフローを把握することについては、開業前だけではなく開業後の歯科医院の経営指標としても、とても重要です。今回は、その歯科医院のキャッシュフローの考え方について解説します。

そもそもキャッシュフローとは?

キャッシュフローとは現金の流れ、主に収入から支出を引いて、手元に残る資金の流れを言います。ここで、よく間違えてしまいがちなのが、利益です。

利益とは、掛金が含まれている為「会計上」の儲けとなります。

実際にある現金とは異なりますので、注意が必要です。利益は、会計の概念の中から生まれたものなので、ある程度コントロールすることができます。しかし、キャッシュは実際の現金の動きなので、キャッシュがなくなってしまった時点で、経営が破たんしてしまいます。

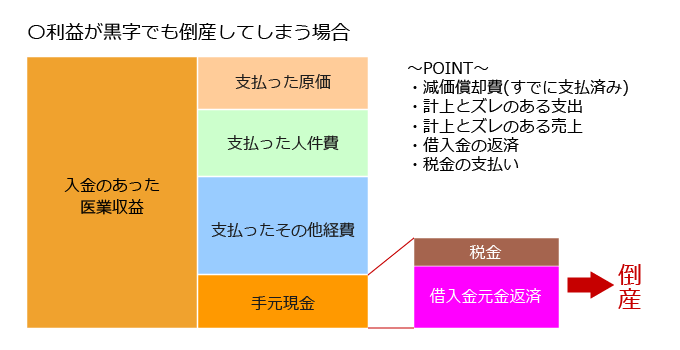

つまり、会計上では黒字となっていても倒産してしまうことがあるのです。そのため、このキャッシュが「どれだけあるのか?どう推移していくのか?」が、歯科医院の経営指標として大切になってくるのです。

キャッシュ(手元現金)を出す為の計算方法

キャッシュフロー計算書やキャッシュフローの推移を先生ご自身で作ろうと思っても、なかなか骨の折れる作業になりますよね。詳細なものは、やはり税理士や会計士に任せるのが良いでしょう。

しかし、歯科医院を開業したら先生は経営者となるのです。開業準備期間は、先生の経営者としての準備期間でもあります。概算だけでもざっと計算できるようにしておくことが大切です。

少し話がそれましたが、キャッシュ(手元現金)の計算方法は以下のようになります。

医業収入-(支払った原価+人件費などの各種経費)= キャッシュ(手元現金)

それでは、キャッシュを算出するためのそれぞれの簡単な計算方法を紹介します。

医業収入を計算しよう!

保険売上・自費売上・雑収入の合計の金額が医業収入です。それぞれの簡単な計算方法を紹介します。

保険売上

①1日で診療できる患者さんの数を考えよう。

まず、先生ご自身が1日でどれくらいの人数の患者さんを診察出来るかを考えてください。もちろん歯科医院に勤められる歯科医師が複数いらっしゃる場合は、歯科医院全体で診療出来る人数を算出してください。(ユニットの台数、歯科医師数、アポイント枠、診療時間などを考慮しておくとより正確な人数が算出できます)

②歯科医院の営業日数を考えよう

1年のうち歯科医院をどれ位営業するのかを考えます。簡単な方法としては、1週間のうち休診日数は何日か?を決め、大まかに、1週間の休診日×52計算し、祝日や公休を含まない通常の年間休診日数を算出します。さらに、そこへ公休日・冬期休暇・夏季休暇・その他休暇などを足していき、1年の休日総数を算出します。365日から、1年の休日日数を引いて、営業日数を算出してください。

③1日で診察できる患者さんの数と営業日数から年間保険売上を算出

①で考えた1日で診られる患者さんの数と②で出した医院の営業日数を掛けて、年間の来院患者数を算出します。そして、その年間の来院患者数と平均保険点数×10(保険点数を円変換)をすると保険売上が算出できます。

年間来院患者数×平均保険点数×10=保険売上額

自費売上

①先生の診療スタイルから見て保険と自費の比率がどれ位なのかを想定します。

全国の歯科医院平均は直近5年の平均(平成24年~28年医療経済実態調査平均より)だと、保険81.83%、自費16.61%となっています。一般的に開院直後は、いきなり自費診療が入りにくいことが想定されるので、開院直後の数年は、保険の比率を高めに設定し、保険90%、自費10%ほどにしておくと、より厳密な事業計画となりますね。先生の診療スタイルやご開業地の地域特性などから、この比率を変動させてみてください。

②比率から自費売上を算出

保険売上額から、自費売上①で想定した保険割合を割って、そこに自費率を掛けると自費売上が算出できます。

保険売上額÷保険比率%×自費比率%=自費売上額

雑収入

①雑収入は、保険売上の1%(全国の歯科医院平均)程を見ておこう。

雑収入は、歯科医院での物販などの販売代金や、金属売却代金なども含まれます。雑収入は保険売上のおおよそ1~2%程になっていることが多いので、概算を算出する時は、低めに1%として考えておけばいいでしょう。

支払った原価を計算しよう!

ここでは、歯科診療にかかる原価を算出します。技工代や材料代などの、売り上げが上がればその売上に伴い上下に変動する経費のことを言います。

全国の歯科医院の変動率の平均は20%前後ですので、これを目安にするといいでしょう。実際に歯科医院を経営されたら、この変動費率で、それぞれ原価がかかりすぎていないかチェックしてみてください。(平成24年~28年医療経済実態調査の平均だと、材料費率8.68%、技工費率8.76%、合計費率17.44%となっています。)

先生の場合の技工費率、材料費率がだいたいどれ位なのかを想定しそれぞれを、保険売上・自費売上の合計にかけます。そうして算出された額の合計が、支払った原価(変動費)の金額になります。

- 技工費率×(保険売上+自費売上)=技工料

- 材料費率×(保険売上+自費売上)=材料費

支払った人件費やその他経費を計算しよう!

経費の項目については、別記事で簡単に紹介していますのでご参考ください。

歯科医院で特に多くかかる経費と言えば、人件費ですが、直近5年の医療経済実態調査全国平均(人件費/医業収益)だと、38.02%となっています。しかし、良い人材を確保するためには、相当の給与の支払いが必要となります。開業地での平均給与や医院の医業収入とのバランスを見ることが大切です。

家賃は、集患力のある好立地の開業場所であればあるほど、賃料が高くなることが多々あります。賃料を抑えることに固執してしまい、集患が出来ないと、そもそもの売上が上がらず破たんしてしまいます。

収益が上げられればキャッシュは残るので、家賃については実際の場所をしっかり調査し、一般的な目安ではなく、先生ご自身の医院経営やビジョンで、その賃料の比率が適切かどうかをご判断いただくのが良いでしょう。

これまでの費用からキャッシュを出そう!

医業収入・支払った原価・人件費などの各種経費について解説致しましたが、具体的に内容が決まっている場合は、それぞれ正確な数字を事業計画に反映していきます。

そして冒頭でもお伝えした、次の計算式に費用を当て込みましょう。

医業収入-(支払った原価+人件費などの各種支払った経費)= キャッシュ(手元現金)

これまでの費用を上記の計算式に当てはめると、医院のキャッシュ(手元現金)が算出できます。

キャッシュから残資金と生活費を考える

上記では、簡単にキャッシュ(手元現金)の算出方法をお伝えしました。その金額が、そのまま先生の所得となる訳ではないので、ご注意ください。

算出したキャッシュ(手元現金)から、借入を行った元金・税金の支払い・生活費を引くと、翌年へ繰越せる事業の残資金が出せます。この借入金元金返済額と税金額が手元現金より多くなってしまうと、キャッシュが回らなくなり、利益上では黒字となっていても倒産となってしまうということになるのです。

やはり、開業初年度はご勤務されていた時よりも収入が減ってしまうこともございます。「収入が減ってしまうのでは困る。不安だ。」とお考えになられる方も多いのでしょう。

その場合は、単年ではなく、2年後、3年後、4年後…と事業計画を作成し、キャッシュから生活費などを算出し各推移を見ていきましょう。推移をご覧頂ければ、今お考えのご開業プランが、先生にとっていいご判断となるのか、より明確になるのではないでしょうか?

もちろん当社にご相談頂けば、先生のご開業ビジョンから事業計画を作成し、分かりやすく解説致しますのでご安心ください。

インサイトでは、先生がお考えのご開業イメージを伺い、先生に合わせた事業計画書の作成から、収益の上がる物件のご紹介、資金調達、内外装、集患までサポートしています。

まずは、自分の開業イメージでどんな計画になるのか?どれ位の収入がもてるのか?などのイメージをつけたいなどのご要望がございましたらお気軽にご相談ください。

また、上記のような歯科経営や資金繰りなど、歯科開業に関する具体的な情報を知りたい方は、歯科開業セミナーを勧めさせて頂いています。ご興味のある方は是非、お気軽にご参加ください。

- 歯科で抑えるべきコストとは?利益を圧迫する経費が生まれる原因と対策

- 開業前に学んでおくべき経営学とは?経営者としての考え方

- 歯科医院の財務分析をしてみよう!財務分析の考え方

- 歯科医院の労働分配率の見方と考え方 ~医院の人件費~

- 安定した歯科医院経営のための点数や経営指標の考え方

- 歯科医院で使える様々な助成金

- 歯科開業時に使える補助金の使い方と参考例

- 歯科医院で使える東京都の奨励金

- 医療経済実態調査からみた歯科医院の収益推移

- 歯科医院でおこりがちな黒字倒産の要因と5つの注意点

インサイトの『一括デモサービス』