2023年10月から開始されたインボイス制度について、歯科クリニックでも「インボイス制度に対応していますか?」「インボイス対応の請求書が発行できますか?」といったお問合せを、外部からいただく機会があるかもしれません。

医療機関としての歯科の収益構造を見ると、インボイス制度の導入意義があるとは一概に言えない背景があります。それでは、歯科医院でインボイス制度を導入する意義や、どのようなクリニックで導入すべきなのか、という点についてご説明します。

歯科経営にかかわるインボイス制度とは?

インボイスとは何か?

インボイスとは「適格請求書」の事で、国税庁で以下の様に解説されています。

適格請求書(インボイス)とは、売手が買手に対して、正確な適用税率や消費税額等を伝えるものです。具体的には、現行の「区分記載請求書」に「登録番号」、「適用税率」及び「消費税額等」の記載が追加された書類やデータをいいます。

国税庁「インボイス制度の概要」

このインボイス(適格請求書)が歯科経営と具体的にどう関るのか、詳しく見ていきましょう。

インボイスと消費税の関り

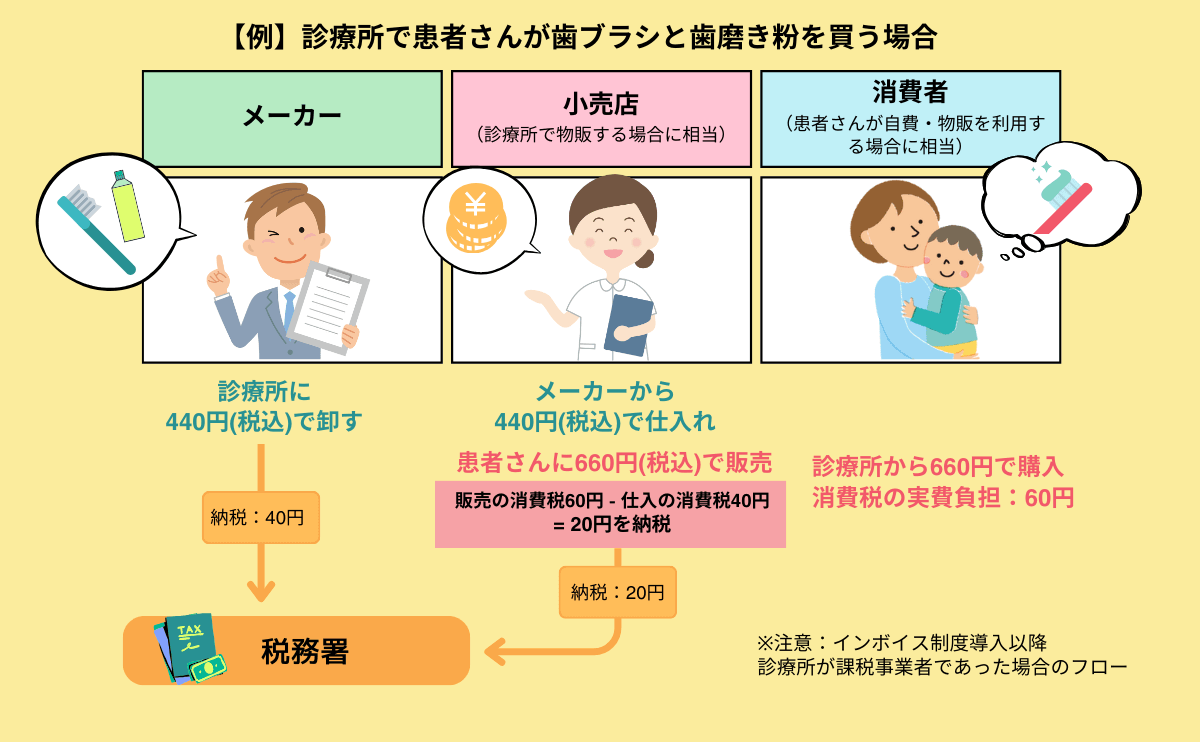

インボイス(適格請求書)は消費税の仕入税額控除に関係します。そもそも消費税は商品・サービスなどに掛けられる間接税で、消費者が支払うものですが、課税事業所が消費者から預かってまとめて国に納税する仕組みになっています。課税期間と支払期限は以下の通りです。

| 項目 | 個人事業者 | 法人事業者 |

|---|---|---|

| 課税期間 | 1/1~12/31 | 事業年度 |

| 支払期限 | 上記終了後2ヶ月以内 (翌年3月末迄) | 上記終了後2ヶ月以内 |

消費税は商品・サービスの消費に対し課せられるべきものであり、商品・サービスの仕入れには課せられるべきものではありません。そのため、売上の消費税から仕入の消費税を控除する前段階税額控除方式をとって、課税事業者は売上・仕入で相殺した税額を納税します。

この仕入税額控除を受けるためにインボイス(適格請求書)を発行・取得しなければならないと取り決めたものが、インボイス制度になります。

インボイス制度の歯科経営への影響

歯科クリニックは保険診療(非課税)が収益の主体なので、消費税は関りがないのでは?と思われがちですが、自費診療や物販などに係る収益・仕入は課税対象になります。

歯科医院の診療スタイルでもご説明していますが、保険診療を中心とした歯科クリニックでも、保険診療:自費=8:2程度という収入割合が多く、ある程度の課税対象売上を持つクリニックが殆どといって良いでしょう。

この課税売上が年間1,000万円以下である場合には、免税事業者として消費税納税を免除されますが、ここで問題となるのが免税事業者へのインボイス制度の適用の在り方です。

免税事業者とは

免税事業者とは平たく言うと小規模事業者の事で、

- 課税期間の基準期間における課税売上高が1,000万円以下

- 特定期間における課税売上高が1,000万円を超えない

上記を同時に満たし、かつインボイス(適格請求書)発行事業者でない事が条件となります。

基準期間と特定期間は以下の通りです。

- 基準期間:個人事業者は前々年、法人は前々事業年度

- 特定期間:個人事業者は前年1/1~6/30、法人は前事業年度開始日~6ヶ月

従来、免税事業者は納税を免除されていましたが、インボイス制度の開始と共に、インボイス(適格請求書)を発行できない免税事業者からの仕入は仕入税額控除の対象外として取り扱われる事になりました。そのため、免税事業者の取引先が課税事業者であった場合、消費税分の値下げを要求されたり、税額控除ができないからと取引自体を打ち切られる可能性などが世間で懸念されています。

インボイス制度を歯科で導入する意義

消費税支払の仕組みとインボイス制度について理解したところで、歯科でインボイス制度をどのように取り入れるべきか、それぞれのケースに応じ見ていきましょう。

歯科が免税事業者の場合

歯科開業後2年以内

新規開業の歯科の場合、基準期間(前年の課税売上高)がないので、開業して2年間は消費税納税の義務が免除されます。そのため、開業して2年以内にはインボイス制度の導入の必要はありません。

歯科開業後2年が経過しても課税売上が規定以下

歯科開業後2年が経過しても、基準期間及び特定期間の課税売上高(自費・物販等)が1,000万円に満たない場合は免税業者になるので、インボイス制度の導入は基本的に不要です。

歯科は、医業が主体である事、最終消費者が患者さんである事から、値下げ・取引打ち切り等といった消費税控除にまつわる懸念が起こりにくい業種と言えます。

もちろん、課税売上高(自費・物販等)次第では導入が必要になるので、クリニックの売上高実績や見込みについて適切に把握し、導入時期を見定めましょう。

歯科が課税事業者の場合

歯科が課税事業者である場合、インボイス制度の導入は必須です。

歯科クリニックでの課税売上対象(自費・物販等)が、基準期間及び特定期間内で1,000万円を超える場合は課税事業者として消費税の支払い義務が生じるので、必ず「適格請求書発行事業者」としての登録を受け、インボイス(適格請求書)の発行を行いましょう。違反した場合には懲役・罰金が課されます。

ちなみに、消費税は納税を1日でも怠ると延滞税が発生します。また、一定期間内に税務署が滞納者に督促を行い、督促から10日内に完納しない場合には財産等が差し押さえになると国税徴収法第四十七条で定められているので、自身のクリニックが課税事業者なのかどうか、課税売上高の実績をしっかりと把握し対応していきましょう。

歯科経営でインボイス制度の導入をどうすべきかについて、大筋をご説明しました。

歯科開業支援サービスを行っているインサイトでは、事業計画作成の段階から歯科開業にまつわる各種サポートをご提供しています。ご自身の開業について将来的な事業規模をどの様に設定し経営を考えていったら良いのかなど、お悩みの事があればフォームよりお問合せ下さい。

また、歯科開業物件を賃貸で借りている場合、物件賃貸オーナーが免税事業者であると、インボイス制度を導入した際に家賃の仕入額控除ができず、納税額負担増の問題が出てきます。その様な場合にはオーナーとの調整が必要になりますが、中には歯科クリニックの移転を検討するケースも出てくるかもしれません。

インサイトでは歯科医業に適した物件を多数取り揃えております。具体的な移転先条件に合せた物件のご案内も可能ですので、お気軽にお問合せください。

会員様限定分析レポート付きで見られる物件情報です。物件を探されている方は、是非ご覧ください。

- 歯科で抑えるべきコストとは?利益を圧迫する経費が生まれる原因と対策

- 開業前に学んでおくべき経営学とは?経営者としての考え方

- 歯科医院のキャッシュフローの考え方と計算方法【保存版】

- 歯科医院の財務分析をしてみよう!財務分析の考え方

- 歯科医院の労働分配率の見方と考え方 ~医院の人件費~

- 安定した歯科医院経営のための点数や経営指標の考え方

- 医療経済実態調査からみた歯科医院の収益推移

- 歯科医院で使える東京都の奨励金

- 歯科医院でおこりがちな黒字倒産の要因と5つの注意点

インサイトの『一括デモサービス』