財務分析を行おうとした際に考えられる、指標の1つの労働分配率。今回は歯科医院の経営分析に必要な、労働分配率の考え方や算出方法などについて紹介します。財務分析の概要については、他トピックスで紹介していますので、あわせてご覧ください。

労働分配率とは?

労働分配率とは、冒頭でも簡単に触れた通り、財務分析の生産性指標の1つです。

医院で生産された付加価値のうち、人件費(労働者の賃金、俸給など)の割合がどれ位占めているのかを測るものです。労働分配率を見ることで人件費が適正かどうかを分析できます。労働分配率の算出方法は「労働分配率(%)= 人件費 ÷ 付加価値(減価償却費含む) × 100」となります。

歯科医院で考えるのであれば、次の通りで考えると良いでしょう。

労働分配率(%)= 人件費 ÷ 医業総利益(医業収入ー変動費) × 100

つまり、医業収入から技工費と材料費を引いた額で人件費を割った数値になります。

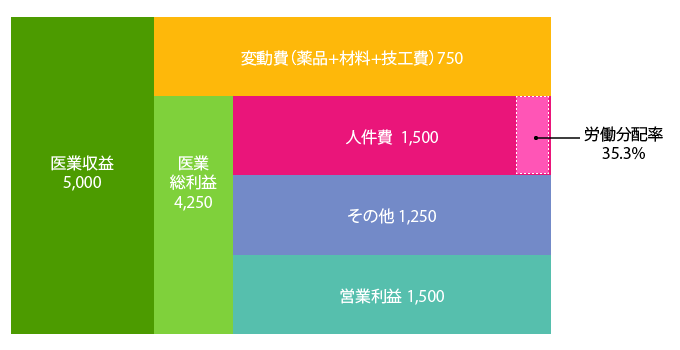

具体的な例をあげて考えてみましょう。次のストラック図表を見てください。

上記の例では、医業収入が年間5,000万円、材料費が300万円、技工費が450万円で、差引の医業総利益(粗利)が4,250万円、人件費が1,500万円、その他固定費(減価償却、家賃等)が1,250万円でした。先ほどの計算式にあてはめて計算すると、人件費(1,500万円)÷医業総利益(4,250万円)×100≒35.3%となり、この医院の労働分配率は35.3%ということになります。

労働分配率とあわせてみよう!人件費率とは?

ここで、労働分配率とあわせて見ておきたいのが、売上高人件費率です。売上高人件費率とは、その名の通り、売上高に対する人件費の割合です。スタッフの給与や賞与・福利厚生費などが含まれ、売上高人件費率が高いと医院の人件費の負担割合が大きいということになります。

計算方法は「売上高人件費率(%)=人件費÷売上×100」となり、歯科医院で考えるのであれば、次の通りです。

売上高人件費率(%)= 人件費 ÷ 医業収入 × 100

先ほどの例で考えてみましょう。

医業収入が5,000万円、人件費1,500万円でしたので、計算式に当てはめると 人件費(1,500万円)÷医業収入(5,000万円)x100=30%が人件費率ということになります。ただ、歯科医院の場合変動率がおおむね12%から20%の間になりますから、人件費率を1.12~1.24倍したものが労働分配率になると考えてよいと思います。

人件費率と労働分配率はどれ位が良いのか?平均をみてみよう!

ここまで、労働分配率と人件費率の算出方法を紹介しましたが、それではその割合はどれ位がいいのでしょうか?この問いについては、まず歯科医院が個人歯科医院なのか医療法人なのかによって水準は異なってきます。これは、個人医院の場合、給与にはスタッフの人件費のみですが、医療法人では給与に理事長である院長本人の給与も含まれるからです。

この違いを理解したうえで、2017年に行われた第21回医療経済実態調査を分析してみましょう。

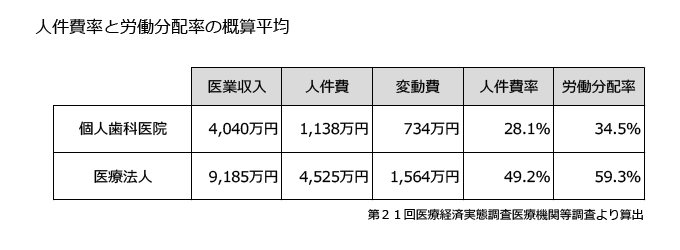

個人歯科医院の平均は、医業収入4,040万円、人件費1,138万円、変動費が734万円になるので、人件費率は、28.1%、労働分配率は、約34.5%ということになります。一方、医療法人の平均では、医業収入9,185万円、人件費4,525万円、変動費が1,564万円ですので、人件費率は49.2%、労働分配率は、約59.3%ということになります。

こうした統計をふまえて、個人医院での適正な人件費率は25%前後、労働分配率は30~40%、医療法人では人件費率は50%前後、労働分配率は55%~65%と考えられます。

医院の人件費率が高い場合の対処法とポイント

先生ご自身の医院で考えてみた時に人件費率が高い場合は、次のような対処法があります。

1. 一人当たりの生産性(医業収入)を上げる

2. 医業収入に対するスタッフの数を減らす

3. スタッフの給与を見直す

ただし、この対処法の2と3のスタッフに影響がでる対処法を取る際には注意が必要です。

人件費を下げても人件費率は変わらないのが実態

もちろん、経営者側すると人件費を安く抑えれば人件費率や労働分配率を低くでき、低ければ低いほど、良いと感じてしまいがちですが、実は人件費や労働分配率を下げすぎると、結果として経営がうまくいかなくなるケースが多いです。

人件費率が高すぎるからといって、安易にスタッフの給与を下げたり、解雇したりすれば、「明日、自分が同じように、給与を下げられたり、解雇されるのではないか?」とスタッフが疑心暗鬼になり、スタッフと院長間の信頼が揺らぎ、院内の雰囲気が殺伐とした状況になりかねません。そして、それがひいては診療にも影響し、やがて患者さんにも伝わるようになってしまします。

その結果、患者さんも減り始め、医業収入も落ちていく、また人件費を削るためスタッフの給与を下げたり、解雇するといった悪循環に入ってしまうのです。

つまり、人件費を削っても人件費率は変わらなくなってしまうわけです。したがって、経営者としては、分子である人件費を削減するのではなく、逆に分母である医業収入を増やす工夫をすることで人件費率を抑え、労働分配率を適正範囲になるよう努力すべきであると思います。

以上、歯科医院の労働分配率について紹介でした。

他にも歯科医院の経営に役立つトピックスを紹介していますので、ご覧ください。

- 歯科で抑えるべきコストとは?利益を圧迫する経費が生まれる原因と対策

- 開業前に学んでおくべき経営学とは?経営者としての考え方

- 歯科医院のキャッシュフローの考え方と計算方法【保存版】

- 歯科医院の財務分析をしてみよう!財務分析の考え方

- 安定した歯科医院経営のための点数や経営指標の考え方

- 歯科医院で使える様々な助成金

- 歯科開業時に使える補助金の使い方と参考例

- 歯科医院で使える東京都の奨励金

- 医療経済実態調査からみた歯科医院の収益推移

- 歯科医院でおこりがちな黒字倒産の要因と5つの注意点

インサイトの『一括デモサービス』