歯科医院の開設者は今まで個人か医療法人が中心でしたが、最近では一般社団法人での開設を検討する人が増えてきています。それに伴い、そもそも医療機関が医療法人以外の法人を設立しても良いのか?というご質問を頂く機会も多くなってきました。

そこで、歯科医院が一般社団法人を設立しても問題ないという法的根拠と共に、メリットや気を付けるべき点について詳しく解説していきます。

歯科で一般社団法人を設立しても良いか?

一般社団法人とは何か?

一般社団法人とは、お金を儲ける事を目的としない非営利の集団に対し与えられる法人格です。他の法人と違い事業内容に制限がなく、共益事業・収益事業で事業資金を得る事ができるので、医療介護以外の業務を制限される医療法人に比べ活動の自由度は高くなります。

しかし、非営利なので、株式会社のような営利法人とは異なり、社員に利益の配当(報酬の支払い)はできません。

手続きや設立要件は大まかに以下の通りです。

<手続き>

- 社員2人以上で定款を作成し、管轄の公証役場で公証人の認証を受ける。(手数料は資本金の金額に応じて変動し、最大5万円。)

- 管轄の法務局で設立登記手続きを行う。(登録免許税6万円)

※管轄は事務所を置く地域が基準となります。

<設立要件>

- 社員2人以上(職員ではなく、議決権を有する人の事を指す)

- 理事1人以上(社員総会の決議で選出される事が条件、任期は2年以内)

- 社員総会を設ける必要がある

- 拠出金の制限はない(0円でも設立できる)

役員には資格制限があり、禁固以上の刑を科せられている人や、破産し民事再生法等の適用を受けてから2年以上経過していない人等は役員になる事ができません。詳細は該当法文をご確認下さい。

一般社団法人で歯科を開設できるか?

政府の公益法人制度改革案に基づき平成20年12月に「一般社団法人及び一般財団法人に関する法律」が施行され、誰でも登記をする事で簡単に一般社団法人や一般財団法人が設立できる様に仕組みが変わり、歯科でも一般社団法人を設立する事が可能になりました。

法の施行に先立ち、平成19年には厚労省から一般社団法人が医療機関の開設者になる事に向けた通知も出ています。

近年、特定非営利活動法人や、今般の公益法人制度改革による一般社団法人・一般財団法人など、従来の法人と比べて簡易な手続きで法人を設立できる仕組みが整備されてきていることから、平成五年通知に定める「医療機関の開設者に関する確認事項」については、従来以上に慎重に確認の上、対処されたい。

「医療法人以外の法人による医療機関の開設者の非営利性の確認について(平成19年3月30日・医政総発第0330002号・各都道府県医政主管部(局)長あて厚生労働省医政局総務課長通知)」より抜粋

この様に、歯科医院が一般社団法人を設立する事は法的に可能であり、保険医療機関の指定権限を持つ厚生局(厚労省)もそれを認める方針である事が分かります。

また、一般社団法人は誰でも設立できるので、歯科医院の新規開業時から設立する事も可能です。医療法人は新規開業時の設立が認められておらず、この点も大きな違いになります。

歯科で一般社団法人を設立するメリット

税制上の優遇措置がある

一般社団法人は非営利法人であっても、法人税・法人住民税・法人事業税の対象になりますが、法人税については収益事業から生じた所得が課税対象になります。

歯科医業は保険収入が主たる収益源になりますが、一般社団法人の中でも「非営利型」の法人区分要件を満たす事ができれば、保険収入に関る所得に対し法人税はかかりません。

また、法人住民税の法人税割・法人事業税は、法人税の税額をベースに算出されるので、法人税に連動して減税される事になります。

設立がスピーディーに済む

医療法人は主務官庁の許可が必要で、認可まで半年以上という長い期間を要します。また、申請は年2~3回の受付期間のみに限られており、機会を待たなければなりません。

対して、一般社団法人は主務官庁の許可を必要とせず、受付は随時行われており、定款認証と登記届出だけで手続きが済むので、開設まで1週間~1ヶ月程度と手早く処理を進める事ができます。

また、法人の設立者は医師・歯科医師である必要がないので、設立者に医師・歯科医師が必要とされる医療法人よりは人員をそろえるハードルが下がり、設立までの時間が短く済みます。

助成金の返済規定から除外

歯科医院が活用できる助成金はいくつかありますが、例えばCAD/CAM、CT、YAGレーザーなどの設備投資が支援対象になる「ものづくり助成金」などは、個人名義の時に交付を受け、補助事業終了後に一般社団法人に転換すると、返還対象から除外になります。(2023年12月時点)

(補助対象者について)

Q5.補助事業終了後5年以内に補助対象者の要件を満たさなくなった場合、補助金の返還が必要ですか?

A5.事業実施期間内に大企業になった等の事情で補助対象者の要件を満たさなくなった場合には補助金が支払われませんが、事業終了後に満たさなくなった場合には補助金の返還は必要ありません(令和元年度補正事業者から適用)。ただし、個人事業主が医療法人になった場合は、従来どおり財産処分の扱いとなり、補助金額の一部を返還していただく必要があります。

『ものづくり・商業・サービス生産性向上促進補助金』よくあるご質問(令和5年11月10日更新版)

医療法人化の場合は財産処分扱いで一部返還が必要になるので、法人化のタイミングに注意が必要です。もちろん、規定は随時更新されますので、助成金の申請・法人化の時に現状の要件をよく確認しましょう。

フレキシブルな経営方法が可能

一般社団法人は医療法人に課せられる主務官庁の認可や理事の医師・歯科医師要件などといった規制がないので、共同経営を行いたい方や、ファンド会社(投資信託)から出資を受けて開業する場合などに向いている法人格と言えるでしょう。

また、同族役員(理事)の数を全役員の二分の一以下にする事で相続税が免除されるので、相続問題の心配も軽減されます。

このように、一般社団法人は他の法人格よりは自由な経営方法を選択できるところも利点です。

歯科で一般社団法人を設立する時の注意点

歯科開設時の管理者

一般社団法人が歯科開設する時には、個人立と同様に管理者に歯科医師を置く必要があります。一般社団法人の社員・理事は誰でもなれますが、保険医療機関の指定を受ける際、管理者は臨床研修等終了した歯科医師でなければいけないので注意しましょう。

歯科開設時の契約書類

歯科開設にあたり、物件・融資・設備購入などの契約を結ぶ時、契約書に「医療法人限定」などの文言が入っていると、一般社団法人に転換した時に契約が無効となってしまう場合があります。

一般社団法人への転換を考える場合には、各場面での契約文言に注意し、「医療法人限定」などの文言がある場合には除いて貰える様に交渉した上で、契約を進めましょう。

歯科開設時の融資

一般的に、法人が銀行から融資を受ける際は決算書の提出が必要になります。融資しても大丈夫かどうか判断するのに、貸借対照表・損益計算書といった決算報告用の数値が判定基準になるからです。

しかし、一般社団法人では事業年度終了後に決算書を作成するので、法人化してすぐは書類を出す事ができず、法人化直後の融資は難しくなります。

この点に留意して、事業計画表や資金繰り表から融資が必要な時期を考え、法人化に踏み切るタイミングをよく見定めましょう。

歯科開設時の開設許可

医師・歯科医師免許を持たない人が歯科医院を開設する時は、開設地の都道府県知事の許可が必要であると医療法第7条で定められており、事前に保健所に申請書類を提出し、許可をもらう必要があります。

実例の少なさが難点になる事も

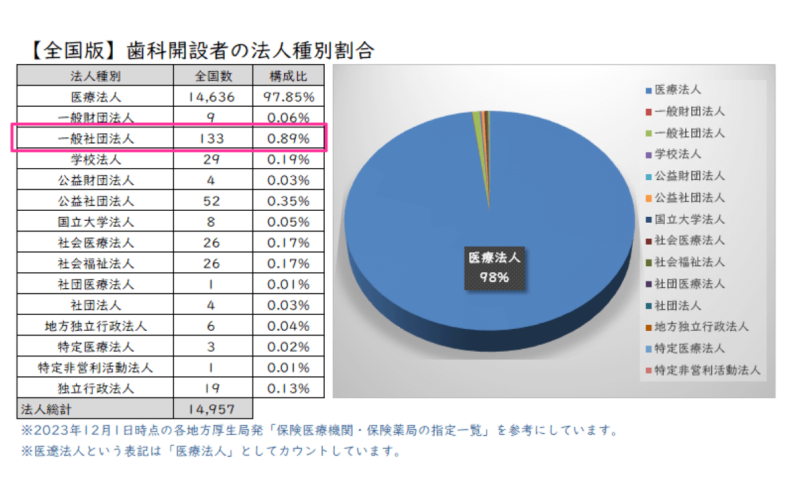

2023年12月1日現在、全国の歯科開設者の中で一般社団法人は133件、その約7割が歯科医師会で占められており、それ以外は39件、内半数以上の22件が関東首都圏(一都三県)です。

全国の中でも約0.9%という割合なので実例が少なく、自治体や担当者にもよりますが、対応事例がないという事で開設許可の交渉が大変になるケースもあるという事を頭に入れておきましょう。

しかし、それ故に規制がまだ厳しくなっておらず、一般社団法人化にトライしやすい好機でもあります。自力での交渉が難しいと感じる場合には、歯科の一般社団法人設立に関して経験豊富な士業(会計士・弁護士)の方や、コンサルタントの力を借りて交渉を進めると良いでしょう。

歯科開業支援サービスを行っているインサイトでは、一般社団法人設立の支援実績もございます。歯科を経営中で一般社団法人の設立をお考えの方や、これから開業するのに先立ち法人化をどうしたら良いかお悩みの方は、フォームよりお問合せ下さい。

- 歯科医院分院展開のポイント

- 歯科医院の分院展の手順と体験談~分院展開の道のり~

- 分院長になる時・分院長を探す時のそれぞれの注意点

- 歯科の管理者になったらすることとよくある質問

- 歯科医院法人化のメリット・デメリット

- 歯科医院の法人化!法人設立の手順と注意点

- 歯科医院の移転を考えたら?移転前に決めておくべき6つのこと

- 歯科医院をリフォームする時の注意点とは?

- 歯科ユニットをいつ増やすのか?増設時期の目安

インサイトの『一括デモサービス』