歯科開業には多額の資金が必要になるので、自己資金をどうやって用意するべきか気にかかる方も多いでしょう。

令和5年の賃金構造基本統計調査を見ると、歯科医師は全職種の平均より約1.7倍の年収を得ている事になりますが、それだけの収入を手にしても、いざ開業を考えた時に手元資金があまり無い、というケースも往々にしてあります。

開業する年代は一時的に支出が増える年齢でもあるので、自身の収支状況と将来のライフプランを把握し、各年代・老後をよりよく生きるための貯蓄・資産形成をどうするか、開業資金をいかに捻出するか、早期にプランニング・実行していく事が重要です。

本記事では、開業する比率の高い30代の歯科医師の収支例やライフプランをご紹介するとともに、開業資金をどう貯めていくのか、分かりやすく解説します。

歯科医師の一般的な収支例

まずは、一般的な30代歯科医師の収入と支出について考えてみましょう。

歯科開業年代の収入

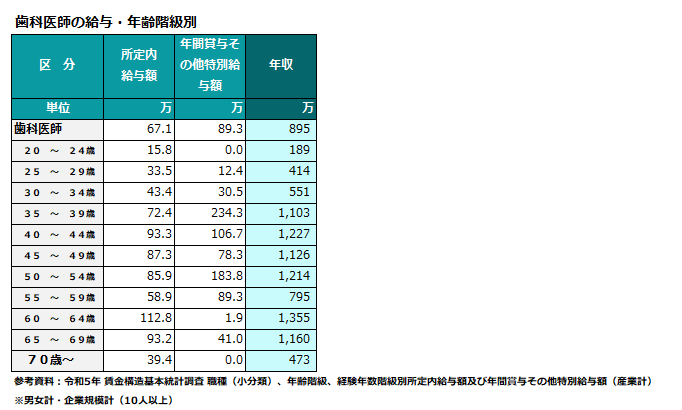

上の表は賃金構造基本統計調査(令和5年・厚労省)から歯科医師の年代別収入をまとめたものです。30代前半の年収は約551万円、30代後半の年収は約1,103万円となっています。

歯科医師の平均年収で解説した通り、近年の歯科医師年収平均は約750万円、歯科開業医の方の年収モデルはおおよそ1,100~1,500万円程度(※)なので、表内の30代前半は勤務医、30代後半は開業医と近しい年収を得ている方が多いであろう事が推測されます。

この仮定を基にすると、30代の月収は勤務医45万円、開業医90万円程度と考えられます。

※歯科開業コンサルティングのインサイトで開業サポートを行った場合のモデル例です。

歯科開業年代の支出

支出については歯科医師に特化した統計データがないため、家計調査に関する政府データを参考にしてみましょう。

単身・勤労者の600万円以上(統計の最大年収)を大まかにまとめたものが以下の表です。

●年収600万円以上の場合の収支平均(月間)単位/円

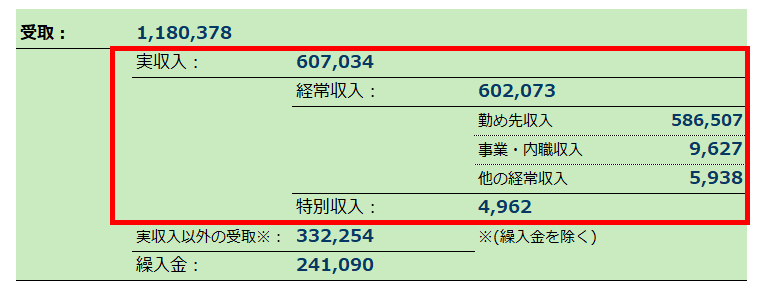

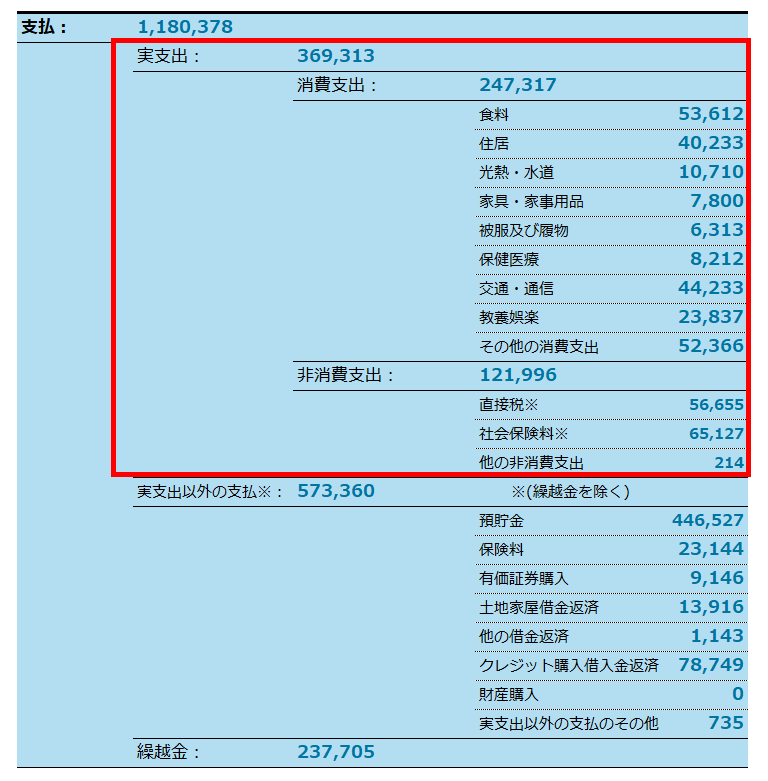

先ほどの30代・勤務医の月収平均とほぼ同等の勤め先収入となるので、収支モデルとして近い例と言えるでしょう。この例をもとに、所得に対する支出割合を見ていきます。

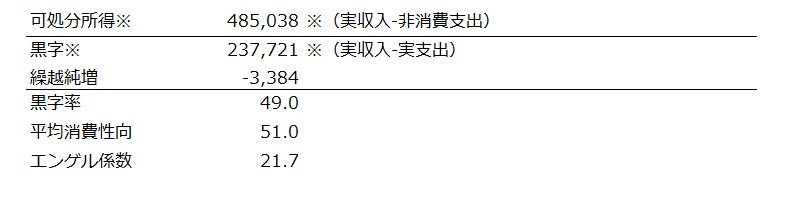

ここでは個人差が出やすい「実支出以外の支払(※1)」を除き、「消費支出(※2)」のみで考えます。 可処分所得(実収入-非消費支出(※3))から消費支出の割合をみると、約50%となります。

可処分所得に対する消費支出割合=消費支出÷可処分所得=247,317÷485,038≒50%

(※1)実支出以外の支払・・・預貯金預け入れ、投資、資産購入、借金返済等

(※2)消費支出・・・日常の生活を営むに当たり必要な商品・サービスについての支出

(※3)非消費支出・・・税金、社会保険料等

続いて、二人以上世帯についても見ていきます。

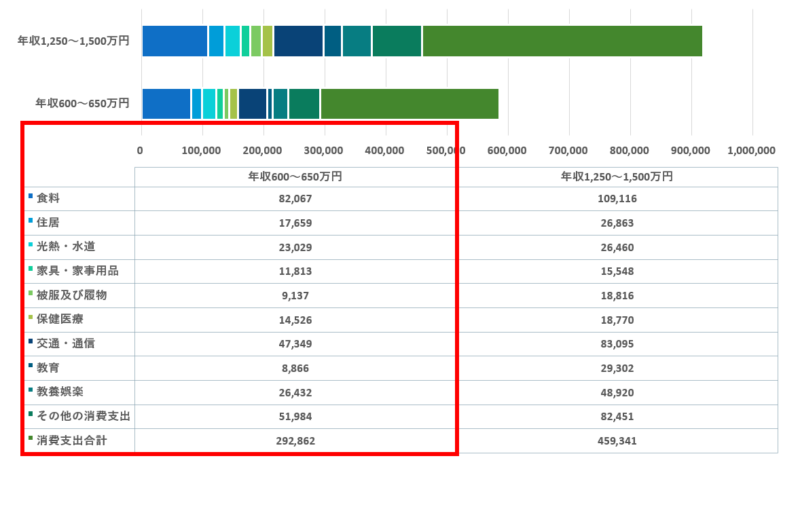

●二人以上世帯数の支出平均(月間)

30代・勤務医に近い例として年収600~650万円の二人以上世帯を基に、所得に対する支出割合を見ていきましょう。

上記の参考資料は一般的な消費支出のみのデータです。

可処分所得は年齢や扶養家族の人数、住んでいる自治体などによって多少の差がありますが、年収の70%~80%が目安になるため、年収600万円~650万円の場合、可処分所得はおよそ470万円になります。

この可処分所得に対する二人以上世帯の消費支出割合は、約75%となります。

月間の可処分所得=年間4,700,000÷12ヵ月≒391,667

可処分所得に対する消費支出割合=消費支出÷可処分所得=292,862÷391,667≒75%

ご自身の消費支出も書き出してみて、支出割合の例と比べてみると良いでしょう。

参考に、年収1,250~1,500万円の消費支出も載せていますが、600~650万円と比べ、年収が約2倍になっても、支出費用が2倍に増えているわけではなく、教育費が約3倍・被服などが約2倍増えている一方、光熱費は1.15倍・保険医療費用は1.29倍に留まっているので、生活必需項目とは別のところで支出が増える傾向が窺えます。

節約項目の検討の際、ご参考にしてください。

歯科開業年代の貯蓄額

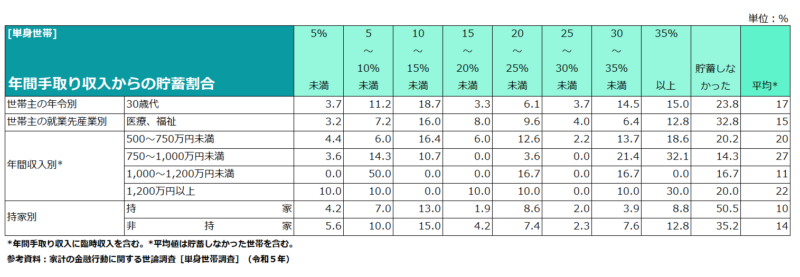

単身世帯の貯蓄額について「家計の金融行動に関する世論調査」(令和5年・金融広報中央委員会)を見ると、「貯蓄しなかった」回答を除き、年収500~1,000万円未満は35%以上、1,000~1,200万円未満は5~10%、1,200万円以上は35%以上が最も多い結果となっています。

二人以上世帯の貯蓄額については、「貯蓄しなかった」回答を除き、年収500~1,000万円未満は10~15%、1,000~1,200万円未満は20~25%、1,200万円以上は35%以上が最も多い結果となっています。

こうしたデータをもとに30代勤務医・開業医の年収と見比べると、大体どれくらいの貯蓄割合が平均的であるのかという目安になります。生涯正社員と専業主婦の生涯年収差は約2億円と言われているので、共働きなど家族と協力し合い貯蓄を増やしていく方法も検討するとよいでしょう。

上記は統計上の一般例であり、実際の収支や貯蓄割合は地域や各々のライフスタイルなどによって異なるので、あくまで参考としてお考え下さい。

開業年代の一般的なライフプラン

収支状況を把握したら、次に将来のライフプランについて考えましょう。各年代でどのようなライフイベントがあるのか、自分の事だけでなく、家族(配偶者・子供・両親など)の事も含めて考えていきましょう。

また、歯科医師として今後どうなっていきたいか、キャリアプランについても考えてみましょう。

参考として、開業を志す30~40代男性の一般的なライフプラン・キャリアプランは以下のような項目が挙げられます。

| 年代 | ライフプラン | キャリアプラン |

|---|---|---|

| 30代前半 | 結婚、マイホーム購入 | 開業準備 |

| 30代後半 | 住宅ローン返済、子育て、教育費準備 | 開業、医院運営の安定化 |

| 40代 | 老後資金準備、家族の将来設計 | キャリアアップ |

歯科開業を志す際に考えるべき3つのプラン設計でも解説していますが、ライフプランでは、住宅購入はリフォームや修繕、マイカー購入は買い替えや車検、お子さんの年齢ステージごとに習い事や塾など、細かく書き出していきましょう。

更に年代が進むと親の介護や、キャリアプランではセカンドキャリア設計なども考慮すべき項目になります。2 つのプランができたら、イベントごとの支出とその頃の収入見込みについて書いていき、マネープランを作成します。

開業に役立つテンプレート集でプラン作成に便利なテンプレートも無料でダウンロード出来ますので、ぜひ活用ください。

プラン実現のための収支シミュレーション

最後に収支シミュレーションを行い、将来のプラン実現のための資金計画を考えてみましょう。収支シミュレーションは世帯構成によっても変化するので、各世帯構成に応じた収支シミュレーションのヒントをご紹介します。

単身の場合

- 開業当初は生活費を抑え、事業資金に充てることに気を配りましょう。

- 将来的には、老後資金や投資など、長期的な資産形成も視野に入れましょう。

夫婦のみの場合

- 結婚後に住宅ローンや生活費などといった、支出が増加します。

- 夫婦で収入を共有し、家計管理を行うことが大切です。

扶養ありの場合

- 子どもの教育費や将来の資金計画を考慮する必要があります。

- 生命保険や学資保険などを検討し、将来へのリスクヘッジを準備しておきましょう。

収支シミュレーションを行う事で、最終的には貯蓄額をどれだけ多く残せるか、そのうち開業資金にいくら回すのかを考え、月々実践していくことが、開業のための自己資金を貯める事につながります。

開業のために用意すべき自己資金額については下記の記事をご参考にして下さい。

収入のどれだけの割合を貯めるべきかについては、それぞれの生活環境や資産にもよるので、一概に何が正しい数値であるかを言い表す事はできません。

開業準備資金は全てを自分一人で賄わずとも、一定額を自分が準備し、残りは金融機関の融資を受けるなどといった調達方法もあります。ただし、金融機関から融資を受ける場合には、開業医院の月々の売上から借り受けた融資額への返済(返済利率を含む)が必要になるので注意しましょう。

歯科を開業し、経営を成功させることができれば、自身や家族の経済的な安定とともに、歯科医師としてより充実した人生を実現するための大きな一歩を踏み出すことができるでしょう。しかし、そのためには同時に、収支状況やライフプランを見据え、収支シミュレーションに応じたマネー管理をしっかりと実践していく必要があります。

歯科開業を志す方は、本記事で紹介した収支例やライフプランを参考に将来設計を具体的に考えた上で、自己資金の貯蓄を実行しましょう。

自分だけでは中々うまく見直しできない感じる方は、専門家に相談してみる事も有効です。

インサイトでは、ライフプランや融資返済を含めた事業計画の作成やシミュレーションなど、情報を提供しております。ご相談も無料で承っておりますので、お気軽にご相談ください。

インサイトではライフプランと事業計画からキャッシュフローを確認しプランニングしています。

歯科医師のためのライフプランニングセミナー

テンプレート付きでライフプラン策定について解説している配信セミナーです。

第一弾!夢を実現するライフプランとキャッシュフロー設計とは

※第二弾は公開までお待ちください。公開前にプラン策定ご希望の方はお気軽にお問合せください。

ライフプラン・キャッシュフロー表のダウンロード

セミナーを受けていない方でも無料WEB会員の勤務医の方はテンプレートがDL出来ます!

ライフプランと事業計画の無料ご相談

将来かかるお金の試算や開業・分院有無の収入比較などのご相談も無料で承っています!

- 歯科開業者必見!親族からの借入金と贈与税対策の秘訣

- 自己資金が足りない!歯科開業の資金繰りに困ったら出来る3つのこと

- 自己資金を開業資金にあまり使いたくない場合の事業計画テクニック

- 開業資金が不安な人必見!自己資金なしでも開業できる?当社最少自己資金額での開業事例

インサイトの『録画配信セミナー』