個人で歯科医院を開設して医院が軌道にのりはじめた時に、法人化すべきかどうか悩んでいる先生のお話しを伺うことがあります。

しかし、法人化に踏み切った一部の先生からは「節税のために医療法人にしたけど、所得が少なくなってしまった・・・」「メリットが多いと思ったけど、しない方が良かったかも・・・」と言うお声もちらほら聞こえてくることがあります。

歯科医院を法人化した方がいいのか?また、法人化してうまくいくケースとそうでない場合との違いは一体何なのか?開業し、経営を考える立場になると悩みは尽きませんね。

そこで、現在の業界動向と、歯科医院を医療法人にするメリットとデメリットについてまとめました。医療法人化の手続きの流れが知りたいという方は別記事で紹介しているので、そちらをご覧ください。

歯科医院の医療法人化を取り巻く環境

統計情報に見る歯科医院法人化の増加

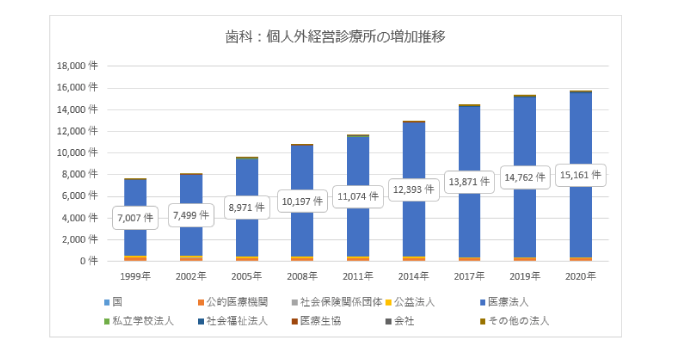

厚生労働省がまとめた令和2年医療施設(静態・動態)調査の統計資料によると、1999年には7,007件だった歯科診療所の医療法人件数が、2020年には15.161件と、この約20年で約2倍になっています。合間の統計数値を見ると増え方は一定しており、平均すると1年に約400件、10%程度ずつ増加を続けている事が分かります。

法人化する医院が増えている背景

30年後の歯科開業予測でも触れた通り、生産年齢人口の減少が加速度的に進む中、必要な技能を有した人材の確保はこれからますます難しくなり、設備を含めたコスト管理も厳しい課題となって立ち塞がります。

そこで、法人化する事で医院のブランド力を強化しスタッフ確保につなげ、経営する各事業所の機能を共有化する事でコスト削減を図り、経営の難局を乗り切ろうとする医院が多くなってきました。もちろん、節税面から法人化を選択する医院も多くありますが、このような背景を見越して開業当初からプランニング・実行する開業主が増えた事も、業界動向に大きく関与していると考えられます。

それでは、法人化する事でどのような課題が解決できるのか、メリット・デメリットを詳しくみていきましょう。

歯科医院の医療法人メリット

まずは、医療法人のメリットです。

税金を減らせる

個人所得が695万円を超えると税率は23%、以降900万円で33%、1800万円で40%、4000万円を超えると45%と、段階的に跳ね上がりますが 、法人税法の適用を受ければ普通法人と同じ税率が適用されます。(国税庁 No.2260 所得税の税率[令和4年4月1日現在法令等]より)

特に特定医療法人の場合は800万円を超えても税率が19%なるので 、高所得となるほど有利になると言えるでしょう。詳しくは以下に各税率表を掲載しますので、ご参考ください。

また、法人設立後には消費税が1~2年間免除されます。

参考:所得税の税率表(個人)

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

参考:法人税の税率表(法人)

| 一般の医療法人 | 平成28年4月1日以後 | 平成30年4月1日以後 | 平成31年4月1日以後 | 令和4年4月1日以後 |

|---|---|---|---|---|

| 年800万円以下の部分 | 15% | 19% | 15%(19%) | 15%(19%) |

| 年800万円超の部分 | 23.4% | 23.2% | 23.2% | 23.2% |

| 特定医療法人 | 平成28年4月1日以後 | 平成30年4月1日以後 | 平成31年4月1日以後 | 令和4年4月1日以後 |

|---|---|---|---|---|

| 年800万円以下の部分 | 15%【16%】 | 15%【16%】 | 15%【16%】 (19%【20%】) | 15%(19%) |

| 年800万円超の部分 | 19%【20%】 | 19%【20%】 | 19%【20%】 | 19% |

※表中括弧( )は平成31年4月1日以後に開始する事業年度において適用除外事業者(その事業年度開始の日前3年以内に終了した各事業年度の所得金額の年平均額が15億円を超える法人等)に適用されます。ただし、グループ通算制度における適用除外事業者の詳細は別途国税庁のQ&Aをご参照下さい。

※表中括弧【】は、特定の医療法人が連結親法人である場合の税率です。

経営の健全化

法人化すると、個人の所得と法人所得が完全に分別されるので、分りやすく効率のいい経営管理が行えるようになります。

確かに個人だと経費精算が自由でやりやすかったかもしれませんが、自分の財布と医院の経費が一緒の状態で計上利益確認を行うのは、処理が煩雑で大変になります。法人化の際に整備が大変かもしれませんが、経営の面では経費が適正に処理できるようになります。

役員として給与や退職金を受け取る事ができる

法人になると個人所得は消え、代わりに役員としての給与や退職金として支払いを受けることができるようになります。家族を役員に置くこともでき、法人所得を分散させることで、税率を下げる事も可能になります。

また、社会保険診療報酬の源泉徴収もありませんので、資金繰りの負担を軽減することができます。

スタッフの確保につながる

医療法人と聞くと、皆さんどのようなイメージを思い浮かべるでしょうか?

一般的には、普通の診療所よりも社会的な信頼がもてる、という印象が強くなるかと思います。単語に対するなんとなくのイメージもありますが、実際に法人ではスタッフの社会保険(健康保険・厚生年金)加入が義務付けられるので、費用負担は増しますが、その分「福利厚生がちゃんとしている」という印象を持って貰えます。「安心し務めることができる」という保証があれば、スタッフさんも長く働きやすいでしょう。

事業の継承問題が解決できる

今自分が倒れたら、この医院や通院している患者さんはどうなってしまうのか・・・?個人で経営している限り、この悩みがつきまとうでしょう。歯科医院に限らず、どのような業種でもそれは同じです。

個人事業であれば、建物や内装・機材などは個人財産と見做され、事業を引き継ぐ際に相続税が発生し、引き継ぐ側に多大な負担が生じますが、法人となれば役員を変える事で財産を引き継ぐ事ができ、相続税は発生しません。また、もともと複数人の役員で経営しているので、自分にいざ何かがあっても残りの役員がスムーズに事業を継承し、医院を途切れなく存続させることができます。

歯科医院の医療法人デメリット

次は医療法人のデメリットです。

設立手続きが煩雑

法人化の手続きは、都道府県、法務局、保健所、社会保険事務所、労働基準監督署、厚生局、税務署など、各所に渡り様々な書類を申請し認可を受けなければならないのでかなり大変ですし、時間も相当かかります。

また、申請手続きや各締切りは都道府県によって変わるので、事前に所轄の各機関に確認し、全てのスケジュールを調整する必要があります。

お金の管理が大変

法人の経費を独立させなければならないので、個人経営とは違い、かなり細かい管理が必要とされます。また接待交際費にも制限があるので、規模の大きな経営になる場合は特に注意しましょう。

そのほかに毎年、医療法人を管轄する都道府県に業務報告として決算報告書を提出したり、資産総額(純資産)の登記変更を法務局へ申請する必要もあり、行政書士に依頼するなど費用も十数万ほどかかります。

小規模企業共済や年金基金に加入できない

医療法人になると、小規模企業共済や年金基金に加入することはできなくなります。年金については厚生年金に加入することになりますが、これについては社会保険の加入と併せて説明します。

社会保険の強制加入

個人経営の時は任意加入だった厚生年金や健康保険(※2)などの社会保険加入が必須になります。

事業主とスタッフが労使折半(それぞれが半分づつ負担)するので、お互いに費用が発生します。既存のスタッフさんとよく話し合う必要がでてくるでしょう。

※2:健康保険については、医師国保や歯科医師国保を続行する事も可能です。手続きの方法などは各地域の所轄団体の情報をご確認下さい。

簡単に解散できない

個人の場合には閉院する際に保健所・厚生局・税事務所等に廃止届を出す等で公的な手続きが済みますが、法人の解散手続きは煩雑で、解散は医療法第五十五条に定められた事由(社員総会で総社員3/4以上の賛成を得る等)を満たすほか、行政への解散認可申請(医療審議会の審査)、官報での解散公告、清算手続き(債権債務の取りまとめ・資産の換価等)、登記手続き(解散決議・清算人・清算決了)などが必要になり、全体で概ね1年ほどの時間と数十万程度の費用がかかります。

また、解散する際の残余財産について、平成19年4月以降に設立された医療法人(基金拠出型医療法人)の残余財産は国や公共機構の預りになる決まりなので、清算時に注意しましょう。

歯科医院法人化を考えるタイミングと目安

次に、法人化を考えるタイミングについてお話します。一つの基準は以下の2点です。

(1)年間の社会保険診療報酬が5,000万円を超える

(2)年間の事業所得が7,000万円を超える

租税特別措置法第26条で「社会保険診療報酬の所得計算の特例」が定められており、上記基準以下の個人開業の歯科医師の場合、社会保険診療報酬に係る必要経費については特定経費率を乗じた概算経費で計算してよいと認められています。

例えば、個人開設クリニックの年間の社会保険診療報酬が3,500万円で、係る実経費が1,750万円だった場合、概算経費は年間の社会保険診療報酬額3,500万円×経費率62%+控除額290万円=2,460万円(※2022年8月時点の算出)となり、実経費より710万円多く経費として計上する事が可能になります。経費分だけ課税所得が減るので節税になりますが、上記条件を満たすとこの特例が適用できなくなるので、法人化を考える一つの目安となります。

もう一つは、年間の課税所得(事業所得から経費を差し引いた額)が、1,800万円を超える目途がついた時です。1,800万円を超える段階で所得税率は40%を超え、これに個人住民税10%も加え、所得の半分は税金になります。

参考:所得税の税率表(個人)

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 695万円を超え 900万円以下 | 23% | 636,000円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円を超え4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

加えて、前々年度の年間の課税売上高が1,000万円を超えると個人事業主に消費税(※)が課されるので、諸々合せてこの辺りのラインも、節税対策を考える大きなきっかけになるでしょう。

また、所得税控除に関しては個人事業で青色申告を行う場合には控除額は最大65万円ですが、法人化し役員報酬を貰う場合には850万円以上で控除額が195万円になり、個人事業と比べ約30万円程度の節税につながります。課税所得が1,800万円を超えた場合には最大52万円の節税になるので、この利点についても考えておきましょう。

※個人事業主に課される消費税については他にも諸条件があるので、詳しくは国税庁のページでご確認下さい。

実際の現場では、概ね売上が8,000~9,000万円を超える辺りで法人化に踏み切るクリニックが多い様です。経費や節税効果などもクリニックごとに異なるので、法人化すべきかどうかはコンサルティングや税理士の方に相談しながら進めると良いでしょう。

医療法人設立の注意点

メリット・デメリットでお伝えした他にも、法人化にあたり注意する点はいくつかあります。

しばらくの間、手取りの収入が減っても大丈夫か?

所得の額面が大きいと税金の負担額も大きくなり、せっかく法人化したことのメリットが得られないかもしれません。今現在の資産を考え、当面の所得が減ってもやりくりができるかどうか、個人のキャッシュフローをよく見直しましょう。歯科医院のキャッシュフローの考え方については、下記をご覧ください。

個人借入の状況は?

個人借入は法人に引き継げず、手取りから返済する必要があります。返済額が大きな借入が残っている場合は注意しましょう。ただし、運転資金の借入金の引き継ぎはできませんが、設備資金の借入金は引き継ぐことができます。財務状況に応じ、税理士・会計士の方に相談してみて下さい。

役員になってくれる人はいるか?

法人においてオーナーとして3名の人間が一般的には必要とされます。例えば、東京都福祉保健局によると、

医療法人社団の設立者の員数は、通常、設立者全員が成立後の医療法人社団の社員となりますので、3名以上が必要です

東京都福祉保健局

との記述があり、その内一人は歯科医師または医師である必要があります。

また、その体制の中で自分に何かあった時の事業承継はきちんと整備できているでしょうか?ここがしっかりしていないと、トラブルの元にもなりかねないので、十分な対策をしておきましょう。

医療法人設立のチェックポイント

医療法人設立前にチェックするポイントを紹介いたします。

| チェック | 内容 |

|---|---|

| □ | 自分に何かあっても、事業は継続できるようにしておきたい。分院構想がある。 |

| □ | 所得が695万円を超えており、税金対策について真剣に考えたい。 |

| □ | 社会保険加入で費用負担が発生しても、既存スタッフはついてきてくれる。 また、そうでない場合、今後の人材が確保できる準備がある。 |

| □ | 医療法人設立の手続きについて熟知している。 また、そうでない場合、専門のアドバイザーに手続きサポートを依頼できる準備がある。 |

| □ | 個人と医院の経費がきちんと区分できている。 |

| □ | 小規模企業共済や年金基金に加入できなくてもやっていける。 |

| □ | 返済額の大きな個人借入はない。 |

| □ | 法人化した際に役員になってくれる候補が3名おり、 医院を誰に継承するか明確になっている。 |

| □ | 節税のために、しばらくの期間は手取り収入が減っても大丈夫。 |

以上のチェックに当てはまらない方は、法人設立の前に本当に医療法人を設立するかどうかをもう一度よく考えてみてください。また、考えなおした上で、分院構想があり、医療法人にしたいと思う場合は、どのようにして上記をクリアするか考えていきましょう。

今回は医療法人化の業界動向と、法人設立のメリット・デメリットについてお伝えしました。

法人化した後に分院展開も検討しているようでしたら、法人化した先生向けの開業支援サービスも用意しております。詳しくは、開業支援コンサルティングページをご参考ください。

また、分院展開の物件選定は法人化前から準備可能です。「いつ頃までに法人化し、分院をいつごろ出したいか?」など、先生のスケジュールに合わせてサポート致します。歯科開業に特化した優良物件情報を数多く持つインサイトに、是非おまかせください。

- 歯科医院分院展開のポイント

- 歯科医院の分院展の手順と体験談~分院展開の道のり~

- 分院長になる時・分院長を探す時のそれぞれの注意点

- 歯科の管理者になったらすることとよくある質問

- 歯科医院の法人化!法人設立の手順と注意点

- ユニット増設はいつ?増設目安とタイミング

- 歯科医院の移転を考えたら?移転前に決めておくべき6つのこと

- 歯科医院をリフォームする時の注意点とは?

- 歯科の増床!ビル内別フロアで増床する3つのメリットと注意点

- 歯科医院が一般社団法人に転換する4つのメリットと留意点

インサイトの『一括デモサービス』